خدمات سوق رأس المال (أسئلة وأجوبة)

1. ما هو التمويل المهيكل؟

التمويل المهيكل هو في الأساس عملية تقديم قرض بناءً على أداء قوي في التدفق النقدي في الماضي. بدلاً من استخدام الأصول الأخرى كضمان للقرض ، يتم تقديم الأموال بناءً على التاريخ الذي يشير إلى تدفق نقدي ثابت إلى أعمال المقترض مما سيسمح بسداد مبلغ القرض في الوقت المناسب وبشكل منظم.

يمكن أن يكون استخدام التمويل المهيكل جذابًا للشركات التي ليس لديها العديد من الأصول المادية ، ولكن لديها قاعدة عملاء قوية وتاريخ من الفواتير الشهرية إلى جانب تحصيل الديون بشكل ثابت. بالنسبة للشركات التي تتطلع إلى توسيع قاعدة عملائها ، وتحتاج إلى بعض المال السريع للقيام بذلك ، قد يمثل التمويل المهيكل الطريقة الأكثر فعالية من حيث التكلفة لجمع الأموال.

2. ما هو تمويل الشركات / القروض؟

قروض الشركات هي قروض لأجل ذات مدة أطول مقارنة بقروض الأعمال. هذه قروض مصممة خصيصًا لتناسب احتياجاتك الخاصة. مثال: يمكن للعميل اختيار دفع أقساطه الشهرية من خلال اختيار المدة. أي أن العميل يتمتع بالمرونة في اختيار المدة و EMI.

3. ما هي مزايا وفوائد تمويل الشركات؟

-

أفضل منتج للحصول على مبلغ قرض أعلى ولمدة أطول

-

مناسبة للأعمال ويمكن استخدامها لمتطلبات رأس المال العامل

-

فعالة من حيث التكلفة مقارنة بقروض الأعمال

-

المدة القصوى المتاحة هي 10 سنوات

-

الحد الأدنى من الأقساط الشهرية المتساوية مع مدة أطول ومعدل فائدة منخفض

4. ما هو تحرير حقوق الملكية؟

تحرير حقوق الملكية هو تمويل مقابل أرضك أو ممتلكاتك الحالية ، مما يسمح لك بالاستثمار في منزل آخر أو تمويل مشروع آخر.

5. ما هو القرض العقاري أو القرض السكني؟

قرض الخراطيم أو قرض الرهن العقاري هو قرض لشراء منزل جاهز أو بناء منزل خاص بك (قيد الإنشاء).

6. كيف تجد أفضل صفقة على القرض؟

يمكن أن يكون العثور على قرض الرهن العقاري المناسب الذي يناسب احتياجاتك تحديًا ، خاصة مع توفر العديد من العروض المختلفة.

هذا هو المكان الذي يمكن لخبرائنا المساعدة فيه. تغطي خدمة مقارنة القروض الخاصة بنا السوق بالكامل ، وبمجرد إجابتك على بعض الأسئلة البسيطة ، يمكننا المساعدة في البحث عن منتج أفضل وفقًا لمتطلباتك. سيقوم فريقنا بكل الأعمال نيابة عنك وسيوفر لك أفضل الصفقات الممكنة لتلبية متطلبات قرض السكن الخاص بك.

7. لقد رفض البنك الذي أتعامل معه من قبل. هل لا يزال بإمكاني الحصول على قرض الشركة؟

نعم. لقد ساعدنا العديد من الشركات في الحصول على قرض ، حتى بعد أن تم رفضها من قبل البنوك الأخرى.

8. ما هي العوامل التي تؤثر على الأهلية للحصول على القرض؟

العوامل الرئيسية التي تؤثر على الأهلية للحصول على قرض مقابل العقار هي كما يلي:

-

دخل جميع المتقدمين

-

قروض ومطلوبات نشطة

-

عمر المتقدم

-

قيمة العقار

9. ما هو مركز قطر للمعلومات الائتمانية؟

تأسس مركز قطر للمعلومات الائتمانية بقرار مجلس إدارة مصرف قطر المركزي (رقم 5) لسنة 2008 والصادر بتاريخ 29/6/2008 ، وبدأ العمل به بتاريخ 21/3/2011.

يعتبر مركز قطر للمعلومات الائتمانية ، الذي يعمل تحت رعاية مصرف قطر المركزي ، أحد الوسائل المهمة التي توفر المعلومات الائتمانية للأفراد والمؤسسات والشركات التجارية العاملة في قطر.

شدد معالي الشيخ عبد الله سعود آل ثاني ، محافظ مصرف قطر المركزي ، على أهمية دور مركز قطر للمعلومات الائتمانية من خلال شرح: "إن إدارة مصرف قطر المركزي تدرس أهمية إنشاء مركز قطر للمعلومات الائتمانية للمساهمة في إرساء أسس سليمة. سياسات الائتمان التي ستساعد في اتخاذ القرار الائتماني الصحيح وتقليل مخاطر التمويل مما سينعكس إيجاباً على الاستقرار المالي لدولة قطر ".

10. ما هو تقرير الائتمان؟

يقدم مركز قطر للمعلومات الائتمانية تقارير ائتمانية للأفراد والشركات والمؤسسات الأعضاء في مركز قطر للمعلومات الائتمانية بناءً على طلبهم. يمكنك الحصول على تقرير الائتمان الخاص بك عن طريق زيارة خدمة العملاء بمركز قطر للمعلومات الائتمانية ، يوضح التقرير المعلومات الائتمانية للعميل الذي حصل على تسهيلات ائتمانية من أي من موفري التسهيلات خلال فترة محددة ، ويحتوي على ملخص للوضع الائتماني للعميل والشيكات المرفوضة .

لتقرير الائتمان الخاص بك ، انقر أدناه

11. ما هي درجة الائتمان؟

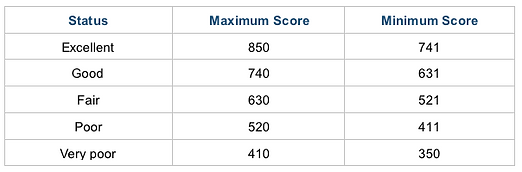

تسجيل الائتمان هو نظام تسجيل يحول المعلومات الواردة في ملف تعريف المستهلك لمكتب الائتمان إلى درجة رقمية ، تتراوح من 350-850. هذه الدرجة تنبؤية لجميع الأداء الائتماني المستقبلي وتستخدم لترتيب المستهلكين بناءً على مخاطر الائتمان المستقبلية (الدرجات الأعلى تمثل مخاطر أقل).

12. يوضح الجدول التالي علامات التصنيف الائتماني:

13. Factors التي تؤثر على درجة الائتمان:

-

زيادة عدد القروض غير المضمونة

-

إجراء استفسارات متكررة عن القرض سينعكس في تقرير الائتمان الخاص بالفرد. إذا كان هناك الكثير من الاستفسارات في فترة قصيرة ، فسوف تنخفض درجة الائتمان بشكل متناسب.

-

سيؤدي التأخير في سداد أقساط القرض ومستحقات بطاقة الائتمان إلى انخفاض درجة الائتمان. من الأفضل دائمًا توفير الأموال قبل المواعيد المحددة للمدفوعات لضمان سداد المستحقات على الفور.

-

استخدام بطاقات الائتمان بحكمة والدفعات التي تتم خلال الفترة المحددة ستحافظ على درجة الائتمان جيدة. تجنب useisation of الحد الكامل لبطاقة الائتمان.

14. أسباب رفض عرض القرض:

قد لا يكون الحصول على درجة ائتمانية جيدة ودخل جيد وقدرة جيدة على السداد ضمانًا للحصول على الموافقة على القرض. على الرغم من ذلك ، هناك عوامل يمكن أن تؤثر على قرار الائتمان. هم انهم:

-

قد تؤثر الملاحظات السلبية في تقرير الائتمان على القرار الائتماني للمقرض. تشير هذه الملاحظات إلى أن مقدم الطلب قد مر ببعض الأزمات المالية في مرحلة ما بسبب عدم تمكنه من سداد القرض. سوف يتشكك المقرضون في مهارة مقدم الطلب في إدارة التمويل. قد يتساءلون ماذا لو ظهر نفس الموقف مرة أخرى. ثم قد يصبح من الصعب استرداد مبلغ القرض. لن يرغب المقرضون في أي وقت في إضافة أصول عالية المخاطر إلى سلة أعمالهم.

-

تحتفظ مؤسسات الإقراض بسجل بالعنوان وتفاصيل الهوية لجميع المقترضين المتعثرين. إذا كان أحدهم يتقاسم الإقامة مع سجناء آخرين وتخلف أحدهم عن سداد القرض ، فلن يتم النظر في طلب آخر له نفس العنوان بشكل إيجابي. تقوم مؤسسات الإقراض بمطابقة عنوان أي طلب جديد مع عنوان المتعثرين قبل اتخاذ قرار الائتمان.

-

إذا تخلف شخص ما كان ضامنًا له عن سداد القرض ، فقد يتم رفض عرض القرض لأن الأمر نفسه سينعكس في تقرير الائتمان.

-

هناك نسبة ثابتة من قبل مؤسسات الإقراض للتأكد من أن صافي راتب المنزل كافٍ للرزق بعد توفير جميع الالتزامات بما في ذلك EMI المقترحة. عادة تكون النسبة المسماة نسبة القرض إلى الأقساط الشهرية ثابتة بين 40٪ إلى 60٪. هذا يختلف من مؤسسة إلى أخرى. إذا كان مقدم الطلب لا يتناسب مع هذه النسبة ، فسيتم رفض اقتراح القرض.

لا ينبغي الكشف عن الاندفاع في الاقتراض في تقرير الائتمان. إذا كان المقترض يتردد على العديد من المؤسسات سعيًا للحصول على قرض كما يظهر في تقرير الائتمان ، فقد لا يتم النظر في الاقتراح بشكل إيجابي.

15. كيف يمكنني حساب معادلته الشهرية أناnstalments (EMI)؟

16. ما المبلغ الذي يمكنني استعارته؟

يعتمد مبلغ القرض على العامل التالي ، والذي يختلف حسب نوع العقار والاستخدام الحالي للممتلكات.

-

الملكية السكنية أو التجارية أو الصناعية - 60٪ من القيمة السوقية

-

الأرض - 50٪ من القيمة السوقية

-

تمويل يصل إلى 80٪ من قيمة المعدات و machinery (باستثناء المباني)

17. ما هي رسوم معالجة القرض؟

تختلف رسوم معالجة القرض مقابل الملكية من بنك لآخر ، وتتقاضى معظم البنوك 1٪ إلى 2٪ من مبلغ القرض.

18. ما هو الحد الأقصى لمدة القرض؟

تتراوح مدة القرض من 180 إلى 240 شهرًا للمواطنين القطريين والمقيمين للحصول على قرض الإسكان و 84 شهرًا إلى 120 شهرًا للمواطنين القطريين والمقيمين للحصول على قرض الشركات.

19. ما هي درجة الائتمان الجيدة للموافقة على القرض؟

في الوقت الحاضر ، تلعب درجة الائتمان الخاصة بك دورًا حيويًا في تقييم أهليتك للقرض. تقوم البنوك بمراجعة تقرير الائتمان الفردي قبل معاقبة أي نوع من القروض. هناك بنوك تقدم بعض الخصومات للعملاء الذين لديهم درجة ائتمانية عالية. One يجب أن يكون لديه درجة ائتمان تبلغ 631 وما فوق مع سجل سداد واضح لجميع القروض الحالية.

20. كيف يمكنني تحويل قرض مقابل عقار إلى بنك آخر بأسعار منخفضة؟

يمكن تحويل أي قرض من بنك إلى آخر للاستفادة من معدل فائدة أفضل ومزايا أخرى. سيساعدك فريقنا في إجراء تحليل مقارن مفصل لعروض تحويل الرصيد لتقليل معدل الفائدة و EMI.

21. ما هي الخصائص التي يمكن تقديمها كضمان أو ضمان لقرض الشركة أو تحرير حقوق الملكية أو القرض مقابل الملكية (LAP)؟

يمكن تقديم الخصائص التالية كضمان أو ضمان لقرض الشركة أو التنازل عن حقوق الملكية أو القرض مقابل الممتلكات. نحن نقبل كل من العقارات المملوكة وعقارات التملك الحر:

-

سكني مستقل - مجمع فيلات ، فيلا ، لورايز ، ميدرايز ، برج ، شقق خدمية

-

تجاري قائم بذاته - Lowrise ، Midrise ، Tower

-

الصناعية - الصناعية القديمة ، الصناعية الجديدة ، مسيعيد ، المستودع

-

تجزئة - محلات ، سوق ، مولات

-

الضيافة - الفنادق والشقق الفندقية والمنتجعات

-

المدارس والمعاهد التعليمية

-

أرض - قطعة أرض شاغرة

-

الممتلكات الزراعية - ارض زراعية

-

الأراضي والمباني ذات الاستخدام المختلط

22. هل تريد الاحتفاظ بخطط عقارك بسبب فيروس كورونا؟

في حين أن شراء منزل جديد هو قرار عاطفي ، إلا أنه قد يستغرق وقتًا طويلاً. مع إضافة الوباء الصحي لفيروس كورونا الحالي إلى هذا المزيج ، فقد يكون السبب في ذلك هو إعادة التفكير في خطط الممتلكات الخاصة بك.

بالنسبة لأولئك الذين يتطلعون إلى الانتقال إلى سوق العقارات ، نشجعك على ألا تفقد الأمل. شيء واحد نحن على يقين منه - جائحة الفيروس التاجي سيمر في النهاية ونحن هنا لمساعدتك على البقاء على المسار الصحيح مع أهداف الممتلكات الخاصة بك.

23. أين يمكنني التقدم بطلب للحصول على قرض؟

قابل مدير العلاقات لدينا ، سيساعدك من تقديم طلب القرض حتى اكتمال العملية. نحن نتعامل مع جميع البنوك الكبرى في قطر.

24. ما هي المستندات المطلوبة للحصول على قرض؟

للعاملين لحسابهم الخاص

استمارة طلب موقعة ومكتملة

الملف التجاري

تقرير الائتمان (إن وجد)

نسخة من بطاقة الهوية القطرية

نسخة من جواز السفر مع تأشيرة سارية (للمقيمين)

السجل التجاري والرخصة التجارية

النظام الأساسي / عقد الشركة (عقد التأسيس)

خطاب جزاء / خطاب تسهيل يحمل شروط وأحكام جميع القروض الجارية

البيانات المالية المدققة لآخر سنتين

كشف حساب مصرفي للأعمال لآخر 12 شهرًا لجميع الحسابات

كشف حساب بنكي شخصي لآخر 6 أشهر لجميع الحسابات

نسخة من سند ملكية العقار

عقد إيجار من جهة حكومية أو خاصة (إذا كان دخل الإيجار قيد الدراسة)

صافي القيمة

لراتب

استمارة طلب موقعة ومكتملة

نسخة من بطاقة الهوية القطرية

نسخة من جواز السفر مع تأشيرة سارية (للمقيمين)

شهادة راتب / خطاب تحويل راتب من جهة العمل

كشف حساب بنكي شخصي لآخر 6 أشهر لجميع الحسابات

نسخة من سند ملكية العقار

25. ما هو الحد الأدنى والحد الأقصى للعمر المطلوب للتقدم بطلب للحصول على قرض؟

Qatari National _cc781905 -5cde-3194-bb3b-136bad5cf58d_ _cc781905-5cde -3194-bb3b-136bad5cf58d_ _cc781905-5cde-3194 -bb3b-136bad5cf58d_ _bc -135bad5cf58d__bc -136bad5cf58d__bc -136bad5cf58d__bc -190136bad5cf58dcf58d__0190186 _cc781905-5cde-3194- bb3b-136bad5cf58d_ _cc781905- 5cde-3194-bb3b-136bad5cf58d_ 70 عامًا عند استحقاق القرض

Expatriates _cc781905- 5cde-3194-bb3b-136bad5cf58d_ _cc781905-5cde- 3194-bb3b-136bad5cf58d_ _cc781905-5cde-3194 -bb3b-136bad5cf58d_ _cc781905-5cde-3194-bb3b -136bad5cf58d_ 21 عامًا (دقيقة) _cc781905-5cde-136194-58cc-136bad5cb_0194-58 5cde-3194-bb3b-136bad5cf58d_ _cc781905-5cde-3194-bb3b-136-5bad5decf58 -136bad5cf58d_ 60 عامًا عند استحقاق القرض

Criteria may قد تتغير قليلاً من بنك لآخر.

26. ما هو الحد الأقصى لمبلغ القرض الذي يمكنني الاستفادة منه؟

المبلغ في حدود 60٪ من القيمة السوقية للعقار متاح كقرض يخضع لمؤهلات الدخل. كما في حالة قرض الإسكان ، تقدم البنوك 70٪ من القيمة السوقية للعقار.

27. ما هي المدة التي تستغرقها الموافقة على قرضي؟

-

قابل مدير العلاقات لدينا

-

تقديم جميع المستندات.

-

احصل على موافقة شفهية في غضون 10 إلى 20 working أيام.

28. هل يجب أن يكون جميع مالكي العقار مقترضين مشاركين للقرض؟

نعم ، من الضروري أن يكون جميع المالكين مشتركين في الاقتراض.

29. هل تحتاج إلى تأمين؟

نعم ، كل من التأمين على الحياة والتأمين على الممتلكات إلزامي. يتم احتساب قسط التأمين على الممتلكات على أساس تكلفة العقار.

30. كيف يتم تقييم طلب قرض الرهن العقاري الخاص بي؟

سيتم تقييم طلبك وفقًا للمعايير التالية:

-

تدفق دخلك

-

استقرار شركتك

-

قدرتك على التعامل مع الالتزامات الحالية بالإضافة إلى الالتزامات الجديدة وتاريخك الائتماني (تقرير مكتب الائتمان)

-

قيمة الممتلكات المعروضة كضمان

31. ما هي قروض الدخل الإيجاري؟

قروض الإيجار هي أحد المنتجات الفريدة التي تم تصميمها للعملاء القطريين المهتمين بالاستفادة من تسهيلات القرض مقابل الإيجار الذي حصلوا عليه من ممتلكاتهم المستأجرة.

32. كيف تحسب الفائدة؟

بدءًا من تاريخ القرض ، يجب أن تتراكم الفائدة على القرض على أساس يومي بسعر الفائدة ذي الصلة وستتم رسملتها إلى مبلغ القرض في نهاية كل شهر.

سيتم احتساب الفائدة وفقًا للصيغ التالية:

الرصيد اليومي للقرض X إجمالي المعدل السنوي X (1/360)

33. لماذا يجب عليك استخدام خدماتنا؟

-

سنساعدك على تأمين قروض tailor الممنوحة على cأسعار فائدة تنافسية

-

سنقوم بتسهيل أفضل المنتجات المالية وبأسعار معقولة

-

نتأكد من أن البنك يتفهم your product ومخاطره

-

الموافقات والصرف أسرع

-

تحديث منتظم لحالة القرض الخاص بك